问:员工出差乘坐火车,买了硬座后又补了卧铺票,硬座的票上有身份信息,补卧铺的粉票上有一行小字"随原票使用有效",补票的金额能否通过计算抵扣销项税额?

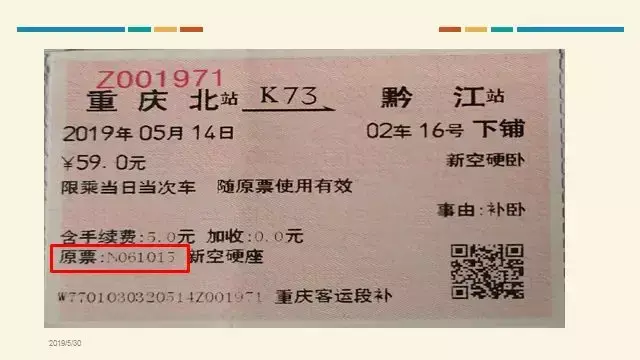

答:通过上图,可以看出,补卧铺的粉票上,注明了原票的票号“N61015”“随原票使用有效”“补卧”的字样。虽然粉票上没有直接注明身份信息,但是结合两张火车票上的信息,可以获得旅客身份信息,所以粉票上的59元是可以作为计算进项税额依据的。需要强调的一点是,补票的手续费5元,是票款的价外费用,同样可以作为计算进项税额的依据。

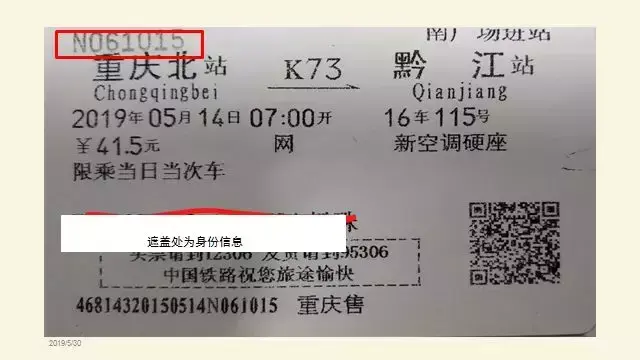

总局的官方问答中明确,只有注明旅客身份信息的客票,才能作为进项税抵扣凭证。上图中补卧铺的粉票,虽然标注了“随原票使用有效”“补卧”的字样,但没有注明原票的票号,从这两张火车票上无法获得粉票的旅客身份信息,粉票不能作为进项税抵扣凭证。

举个极端情形,张三在车上碰到行程相同的朋友李四,李四刚办理了补票,李四不报销,下车后便把票给了可以报销的张三,也就是说,如果不在粉票上标注原票的票号或者注明旅客身份信息,就不能确定粉票的旅客身份信息。建议铁路部门在补票时填写原票票号或者直接填写旅客身份信息。

问:火车票丢失,无法补办的情况下,凭什么单据报账呢?

答:《会计基础工作规范》(财会字〔1996〕19号)第五十五条第( 五)款从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

根据上述规定,可由当事人写出详细情况,报单位经办单位会计机构负责人、会计主管人员和单位领导人批准后报销。

问:火车票丢失,可以企业所得税前扣除吗?可以从销项税额中抵扣吗?

答:《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第九条规定,企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

火车票丢失,没有合法的税前扣除凭证,不得企业所得税前扣除。

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局海关总署公告2019年第39号)第六条规定取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

火车票丢失,没有了可以抵扣的合法凭证,不得从销项税额中抵扣。

问:2019年4月1日起,旅客运输服务纳入了进项抵扣的范围,机票的退票费,开了电子普票,这个能纳入机票费用做进项抵扣吗?

答:《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知 》(财税〔2017〕90号)规定,自2018年1月1日起,纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。支付退票费,不属于购买旅客运输服务,不得从销售税额中抵扣。

问:我公司因员工出差计划取消,支付给航空代理公司退票费,并取得了6%税率的增值税专用发票。请问,我公司可以抵扣该笔进项税额吗?

答:《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知 》(财税〔2017〕90号)规定,自2018年1月1日起,纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税,应按照6%税率计算缴纳增值税。贵公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

问:现在航空公司开具增值税电子普通发票,上面就是票价的合计金额,备注栏也没有分别注明票价、燃油费附加及民航发展基金的金额,这种我们是直接以发票注明的税额扣除,还是自己把民航发展基金的金额减出来再计算扣除呢?我们专管员说民航发展基金不能抵扣,应该在电子普通发票金额里剔除来再计算。

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

乘座飞机取得电子普通发票,按发票上注明的税额抵扣,不需要计算抵扣;乘座飞机取得注明旅客身份信息的航空运输电子客票行程单的,需要计算确定进项税额。

不进厂打工做什么好呢(不想进厂上班,可以做什么工作?)

不进厂打工做什么好呢(不想进厂上班,可以做什么工作?)

我平时因为工作的关系,对于职场当中很多情况都比较了解,找工作对绝大部分普通青年来说都是一个很重要的问题,因为能不能找到一份称心如意的工作,不仅决定你的生活质量,同时还决定你未来个人的发展和家庭的幸福。其实现在社会发展到今天这一步,在社会当中已经拥有了大量的工作机会,只要你是一个勤奋上进的人,肯定不会

2025-09-16 02:12:20 关于春雨的谚语有哪些(雨水谚语选)

关于春雨的谚语有哪些(雨水谚语选)

一、久晴大雾必阴,久雨大雾必晴。二、雨水日晴,春雨发得早。三、天东雨,隔堵墙;这边落雨,那边出太阳。四、雨水落了雨,阴阴沉沉到谷雨。五、水是庄稼血,肥是庄稼粮。六、暖雨水,冷惊蛰。七、雨水有雨百日阴。八、夏雨稻命,春雨麦病。九、春雨贵如油。十、一场春雨一场暖,十场春雨穿单衣。十一、雨水日晴,春雨发得

2025-09-16 00:28:43 wps公式编辑器工具栏不见了怎么找

wps公式编辑器工具栏不见了怎么找

使用Excel处理数据过程中,难免会误触一些设置,比如不小心取消了或者勾选了某个设置,导致页面的布局或者显示方式发生了变化。这不,Excel公式编辑栏突然不见了,刚才它还在的。刚才的样子:现在的样子:此时,选择任意单元格,是无法直接判断单元格是数值还是公式,除非对单元格进行双击。对于这种页面显示出现

2025-09-15 04:43:21 创意手工作品教程(创意DIY手工制作教程)

创意手工作品教程(创意DIY手工制作教程)

喜欢创意的小物件,就跟喜欢生活一样,有时候灵感一来,拿起画笔随意涂抹,创意出来的东西居然那么有意思,多美的事啊~创意勺子玩偶准备材料:铅笔,木勺,环保颜料,画笔制作步骤: 先生和太太的头像用前臂画出来,别忘了特别可爱的小翻领和小领结用彩色环保漆上色手工制作玩具汤勺,创意和实用度100分 哈完成完成,

2025-09-15 04:28:42 考勤机怎么导出到u盘里(如何导出考勤数据)

考勤机怎么导出到u盘里(如何导出考勤数据)

现在对于上班族来说,上班下班打卡成了工作的一部分,也成了人事考核公司员工出勤情况的一个重要参考标准,采用指纹录入的方法,在月底只需要将考勤数据从考勤机里面导出来即可,下面就跟大家说明一下怎么将考勤数据从考勤机里面导出来。进入到打印报表的菜单栏之后,看到具体有卡式报表,异常统计,考勤数据,员工信息,员

2025-09-14 09:34:13 一斤白酒多少毫升(你知道500毫升的白酒并不是1斤重吗?)

一斤白酒多少毫升(你知道500毫升的白酒并不是1斤重吗?)

500的白酒并不是1斤重,为什么呢,主要是和酒精的密度有很大的关系,白酒的成分是水和酒精,因为500毫升的水刚好的一斤,但是由于水的密度比酒精的密度高,所以同样毫升的水和酒精重量是不一样的,我们来举个例子,你知道了,酱香白酒53度密度约为0.92,所以他的重量大概是在452克,而38度的白酒密度为0

2025-09-14 04:34:07 初学者如何写散文呢(掌握这以下几点)

初学者如何写散文呢(掌握这以下几点)

那么,如何才能进一步写好游记散文呢?第一,要想写好一篇游记散文,你必须要做详实的案头工作。要想使你的游记散文不是“走马观花”的“浮光掠影”,你必须要对你要的这个地方有一定的、相当的了解。像余秋雨等大家的散文为什么写得那么深厚而富有内涵,其实他们在写之前都是下了大功夫做案头工作的,除了实地考察,不知读

2025-09-13 07:29:44 代理是什么意思(代理和被代理之间是什么关系?)

代理是什么意思(代理和被代理之间是什么关系?)

我们知道,代理是由代理人代表被代理人从事民事行为并由被代理人享受行为结果所产生的法律权利和承担所产生的法律义务。代理和被代理之间是什么关系呢?代理本身的权利义务是什么呢?代理人和被代理人之间是一种委托关系。如果我们称代理从事民事法律关系为外部关系,那么代理人是受被代理人的委托,代表被代理人从事民事行

2025-09-13 07:06:17 五行缺木怎么补(八字五行缺木人的改运方法)

五行缺木怎么补(八字五行缺木人的改运方法)

现在来说说八字五行缺木的人,缺木的人当然以绿色为最当适的颜色,衣服以绿色为主色。很多缺木的人行运时都会特别喜欢军装,其理由在于军服是典型的森林绿色,一切军装都是全绿的,因此缺木的人要爱上绿色色系的军服,不妨放一套在家,经常在失运的时候穿。每晚临睡时是采木运的最佳时刻,缺木的人不可睡钢床,一定要睡木床

2025-09-12 12:59:43 新材料有哪些种类?

新材料有哪些种类?

新材料产业涉及的范围比较广,包括稀土、磁性材料、金刚石材料、新能源、材料、特殊陶瓷材料、光电子、信息材料、智能材料以及生物医用材料等行业。功能材料主要是利用其所具有的电、光、声、磁、热等功能和物理效应。近几年,世界上研究、发展的新材料主要有新金属材料,精细陶瓷和光纤等等。 新材料的种类 世界材料产业

2025-09-12 04:22:12